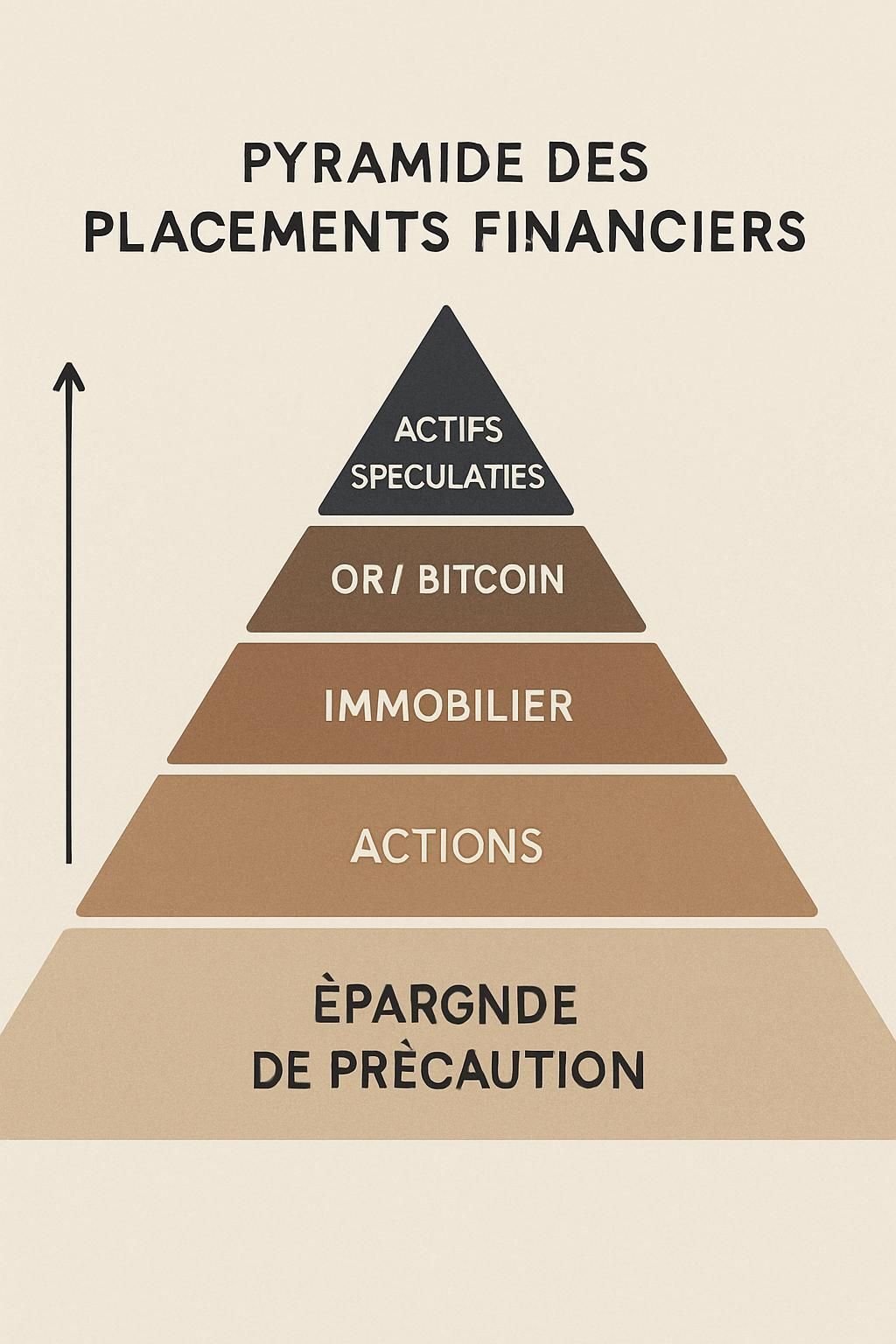

La pyramide des placements structure le patrimoine : elle hiérarchise sécurité, liquidité, risque et rendement.

Le socle fondamental, c’est l’épargne de précaution : accessible, non risquée, pour les imprévus majeurs.

Les couches suivantes valorisent la diversification via fonds euros, immobilier et SCPI pour stabiliser et équilibrer le portefeuille.

La partie supérieure vise le dynamisme avec les actions boursières (ETF, PEA, PER), puis l’exposition à l’or, au Bitcoin et aux actifs spéculatifs (vins rares, voitures de collection, forêts).

L’allocation s’adapte au profil investisseur, au contexte économique et à l’objectif (revenus, capital, retraite).

Le rééquilibrage permet une adaptation permanente face aux aléas, en arbitrant entre liquidité, risque et performance.

Définition de la pyramide des placements

Organiser son patrimoine financier efficacement implique une méthode structurée, comparable à la hiérarchie des besoins de Maslow. La pyramide des placements reprend ce principe pédagogique : elle hiérarchise les actifs selon liquidité, risque et rendement, du socle le plus sécurisé aux sommets les plus dynamiques et spéculatifs. Chaque niveau correspond à une couche d’investissement adaptée à un objectif précis, qu’il s’agisse de protéger son capital ou de viser des revenus progressifs.

Classement des actifs selon liquidité, risque et rentabilité

À la base de la pyramide, on retrouve les actifs les plus sûrs (ex : livrets réglementés), caractérisés par une liquidité immédiate mais un rendement limité. En montant, le risque augmente tout comme le potentiel de gains : assurance-vie en fonds euros puis immobilier offrent une stabilité intermédiaire, tandis que la partie supérieure se compose d’actions (PEA, ETF, CTO), d’actifs alternatifs et de produits hautement spéculatifs (cryptomonnaies, objets de collection).

Niveau | Type d’actif | Liquidité | Risque | Rendement |

|---|---|---|---|---|

Base | Livret A, LDDS, LEP | Très élevée | Très faible | Faible |

Couches intermédiaires | Fonds euros, Assurance-vie, Immobilier, SCPI | Moyenne | Faible à modéré | Moyen |

Partie supérieure | Actions, ETF, Or, Bitcoin, objets rares | Variable | Élevé à très élevé | Potentiellement élevé |

Structurer ses placements selon la pyramide permet de respecter la priorité de chaque étage, en ajustant l’allocation selon ses besoins et son profil d’investisseur.

La base de la pyramide d’investissement : l’épargne de précaution sécurisée

Aucune stratégie patrimoniale sérieuse ne commence sans épargne de précaution. C’est la couche fondamentale de l’édifice financier, la garantie d’une autonomie en cas de coup dur : maladie, perte d’emploi, grosse panne de voiture. Contrairement à une idée répandue, cette réserve ne sert pas à financer des vacances ou des gadgets, mais bien à faire face à des dépenses vitales inattendues.

Ce capital doit être immédiatement disponible, sans risque de perte. La simplicité prime sur le rendement à ce stade : le but est la sécurité absolue. Dès lors, il s’agit d’un choix logique de prudence plus que de performance.

Supports sécurisés privilégiés : livrets réglementés et montant recommandé

Les supports d’épargne de précaution recommandés sont les livrets réglementés par l’État : Livret A, LDDS, LEP. Tous sont exonérés d’impôt sur le revenu et de prélèvements sociaux, cumulables selon plafonds en vigueur et adaptés à chaque situation. Leur stabilité rassure, et la liquidité y est totale : un retrait se fait en quelques clics, sans préavis.

Livret A : plafond 22 950 €, accessible à tous, capital garanti.

LDDS : plafond 12 000 €, parfait pour compléter le Livret A.

LEP : réservé selon revenu fiscal, taux d’intérêt souvent supérieur.

Quel montant viser en épargne de précaution ? La règle pratique veut de 3 à 6 mois de dépenses courantes. Pour un foyer dépensant 2 000 € mensuels, une fourchette de 6 000 à 12 000 € garantit une solidité face aux aléas. L’objectif n’est pas la course au rendement mais la tranquillité d’esprit, car ces livrets ne dépassent généralement pas 3 % net annuel.

Produit | Plafond | Taux annuel (indicatif 2026) | Disponibilité | Risque |

|---|---|---|---|---|

Livret A | 22 950 € | 3% | Immédiate | Garanti |

LDDS | 12 000 € | 3% | Immédiate | Garanti |

LEP | 10 000 € | 4.5% (soumis conditions de ressources) | Immédiate | Garanti |

Cette base solide offre une protection immédiate. Dès qu’elle est constituée, il devient pertinent de construire au-dessus de nouveaux supports, plus performants, pour faire croître son capital.

Les couches intermédiaires de la pyramide

La fondation établie, on peut passer à la consolidation à moyen terme du patrimoine, via deux typologies de placements qui combinent stabilité, rendement réaliste et meilleure performance que les livrets : fonds euros en assurance-vie et immobilier.

Placements sécurisés : fonds euros en assurance-vie, stabilité et liquidité moyenne

L’assurance-vie reste le couteau suisse de la gestion patrimoniale française, appréciée pour ses fonds euros. Ces produits à capital garanti proposent un rendement majoritairement supérieur à celui des livrets, en échange d’une disponibilité moins immédiate (comptez 3 à 15 jours pour un retrait). Ils servent de sas prudentiel avant d’aller vers des supports dynamiques type unités de compte.

Les fonds euros investissent majoritairement dans des obligations de grandes entreprises et des titres d’États. Leur volatilité reste faible, même en période de crise. Sur les cinq dernières années, les rendements moyens observés en France oscillent entre 2 et 3,5 % net selon la compagnie. La solidité des gestionnaires compte : certains distributeurs, à l’image de Prodemial ou Stellium (notre analyse complète), tirent leur épingle du jeu grâce à leur expertise et transparence sur les frais.

À noter que la liquidité des fonds euros dépend du contrat choisi et de sa gestion pilotée. Les rachats partiels programmés et l’intégration automatique dans une stratégie d’optimisation fiscale restent des avantages non négligeables.

Le principal atout de l’assurance-vie réside dans la portabilité du contrat et l’exonération partielle en cas de transmission (hors succession classique, dans certaines limites légales).

Investissements immobiliers : fondation solide du patrimoine

Une fois l’épargne de précaution et les supports liquides optimisés, l’immobilier s’impose naturellement comme pilier stable et tangible. C’est le placement préféré des français, non sans raison : la pierre protège du temps, de l’inflation et offre la possibilité de générer des revenus complémentaires ou de valoriser le capital.

L’immobilier direct, via l’achat d’un bien locatif (appartement ou maison), permet souvent d’utiliser l’effet de levier du crédit. Cela signifie emprunter pour investir, en remboursant avec les loyers encaissés. Deux formes d’exploitation se distinguent :

Location nue : stabilité locative, régime foncier classique, fiscalité parfois lourde (revenus fonciers taxés au barème).

Location meublée (LMNP) : amortissement fiscal du bien, régime BIC plus avantageux, mais contraintes réglementaires spécifiques, plafonds, et obligations déclaratives.

Pour ceux qui manquent de temps ou de compétences pour la gestion directe, les SCPI (Sociétés Civiles de Placement Immobilier) proposent un placement mutualisé en “pierre-papier”. Avantage : mutualisation du risque locatif, gestion déléguée, tickets d’entrée faibles (dès 1 000 €). Attention tout de même aux frais d’entrée (souvent 8-10 %) et à la fiscalité des revenus générés (soumis à l’impôt sur le revenu, sauf certaines SCPI européennes).

Les éventuels nouveaux acteurs digitaux réinventent d’ailleurs l’investissement grâce à la tokenisation privée, offrant de l’immobilier fractionné et rendant ces solutions accessibles à un plus grand nombre tout en limitant le risque de vacance.

Enfin, il convient d’être accompagné sur la sélection des SCPI ; leur solvabilité, la diversification géographique et sectorielle du parc, la qualité des locataires doivent être scrutés.

En synthèse, qu’il s’agisse de pierre tangible ou de SCPI, l’immobilier reste un socle incontournable, à condition de bien choisir son mode d’investissement et de calibrer sa part dans le patrimoine.

La partie supérieure de la pyramide

Après avoir assuré ses bases, un investisseur averti peut envisager la partie dynamique de la pyramide : actions en bourse, produits alternatifs et actifs atypiques pour viser un rendement supérieur. Le niveau de risque s’élève, la volatilité aussi, mais le potentiel de création de capital et de génération de revenus à long terme en fait une composante essentielle, surtout dans une stratégie d’allocation diversifiée.

Placements en actions boursières : ETF, stock-picking et enveloppes fiscales

L’investissement en actions est synonyme de performance sur le long terme. Deux approches cohabitent : les ETF (indices thématiques ou sectoriels) pour la gestion pilotée passive, et le stock-picking pour cibler des sociétés à fort potentiel.

La diversification est le secret pour absorber la volatilité des marchés. Les investisseurs débutants peuvent s’orienter vers des ETF mondiaux, sectoriels (énergies, technologiques…) avec des frais réduits et un suivi facilité. Ceux qui souhaitent davantage personnaliser leur approche préfèreront le stock-picking, en passant par un PEA (avis détaillé), un compte-titres ordinaire ou l’assurance-vie en unités de compte.

L’utilisation des enveloppes fiscales (PEA, PER, assurance-vie) optimise la fiscalité sur les plus-values et dividendes. Le PEA, par exemple, permet d’investir en actions européennes en défiscalisant sur le long terme (exonération d’impôt après 5 ans, hors prélèvements sociaux). Le PER se concentre sur l’investissement retraite, cumulant avantages fiscaux et choix de supports multiples, dont les actions.

Pour lisser l’impact des fluctuations du marché, la technique du Dollar Cost Averaging (investir une somme fixe régulièrement) s’est imposée comme une stratégie défensive. Elle amortit les à-coups, optimise le prix d’achat et réduit le risque de mettre une grosse somme au mauvais moment.

Enfin, il est essentiel de rappeler que la performance passée ne préjuge pas du futur : sélectionner ses ETF, suivre la composition sectorielle et géographique, et ajuster périodiquement son allocation reste déterminant dans la gestion d’un portefeuille boursier.

Actifs alternatifs et exotiques : or, Bitcoin et leur rôle de valeur refuge

Une allocation patrimoniale contemporaine intègre dorénavant des actifs “exotiques”, capables de jouer le rôle de valeur refuge lors de crises économiques ou monétaires. L’or, métal précieux par excellence, est recherché pour sa résilience depuis des siècles. Le Bitcoin est venu brouiller les cartes depuis la dernière décennie, affichant indépendance, rareté algorithmique et absence de dépendance vis-à-vis des institutions financières.

L’investissement dans l’or doit s’envisager sur le long terme, sans viser le trading : que ce soit via pièces, lingots (stockés chez un professionnel sécurisé) ou ETF or, il protège contre l’inflation et la dépréciation monétaire. La fiscalité diffère selon le support : achat d’or physique, ETF ou placements spécialisés.

Sur le Bitcoin, la prudence est de rigueur : la volatilité est extrême, le risque de piratage ou de défaillance de plateforme réel. Il est fortement conseillé de stocker ses cryptomonnaies dans un hardware wallet et de considérer cette poche comme complémentaire et minoritaire (3 à 8 % du portefeuille selon l’appétence au risque). Rappelons par ailleurs que les cryptomonnaies ne bénéficient d’aucune garantie des dépôts ni de fonds de protection tel que le FGDR.

Les plateformes automatisées permettent aujourd’hui une gestion pilotée des actifs exotiques, sous condition de vigilance accrue aux frais et à la sécurité.

Actifs spéculatifs en haut de la pyramide : vins rares, montres, voitures et autres

Tout en haut de la pyramide, la place est réservée aux actifs atypiques : vins d’exception, montres de collection, voitures anciennes, meubles design, forêts ou terres agricoles, produits dérivés… Ces investissements séduisent par leur potentiel particulier, l’effet rareté, et la diversification face aux marchés financiers classiques.

L’inconvénient majeur : faible liquidité (difficulté à vendre rapidement), absence de rendement garanti, expertise nécessaire pour éviter la contrefaçon ou la dépréciation. Seuls certains initiés ou professionnels disposent des connaissances permettant d’identifier les “pépites” (exemple : analyse du marché des pièces rares via cette sélection ou évaluation des vins sur des plateformes agréées).

Il est conseillé de limiter ces investissements à une très faible part de son patrimoine (environ 5 % maximum). Cela correspond à la logique d’équilibre du portefeuille : multiplier les sources, mais toujours garder la maîtrise du risque.

Rééquilibrer face aux aléas de la vie

La gestion patrimoniale n’est jamais un processus figé. Les événements de vie (naissance, achat immobilier, héritage, mobilité professionnelle) imposent de réajuster l’allocation : renforcer la liquidité à la veille d’un projet, augmenter l’exposition actions ou immobilier quand l’horizon se rallonge, ou encore sécuriser une part du portefeuille avant la retraite.

Chaque investisseur doit piloter sa diversification sur trois axes : classe d’actifs (monétaire, obligations, actions, immobilier, exotique), secteur (santé, tech, consommation…) et géographie (Europe, États-Unis, émergents). Ce triptyque limite l’impact des crises sectorielles ou géopolitiques.

Lors de hausse des taux, privilégier les obligations à maturité courte pour amortir la baisse des prix, et arbitrer les poches immobilier/actions au profit des liquidités.

En contexte inflationniste, accentuer la part or/immobilier/SCPI peut servir de bouclier contre la perte de valeur monétaire.

Voici deux profils-types pour illustrer l’organisation patrimoniale :

Profil | Classe d’actifs dominante | Part des actions / ETF | Immobilier | Obligations | Actifs alternatifs & spéculatifs |

|---|---|---|---|---|---|

Prudent | Fonds euros, SCPI | 20 % (ETF monde) | 30 % (SCPI/locatif) | 40 % (Obligations qualité) | Or, 2 % Bitcoin, 3 % vin |

Dynamique | Actions, Bourse, ETF | 55 % (stock-picking, ETF) | 20 % (immobilier direct & SCPI) | 10 % (oblig. entreprises) | 5 % or, 5 % Bitcoin, 5 % spéculatifs |

Un bon suivi repose sur l’identification de ses priorités : besoin de revenus, recherche de capital à terme, ou volonté de transmettre un patrimoine. Le profil choisit alors ses outils : SCPI pour le rendement passif, solutions de gestion pilotée pour gagner du temps, enveloppes fiscales (PEA, assurance-vie, PER) selon la situation.

Enfin, évaluer régulièrement ses investissements s’impose : rendement réel (TRI, performance après frais), niveau de risque en portefeuille, délai d’accès au capital en cas de besoin. La gestion active implique un arbitrage constant entre risque, rendement, et liquidité, à revisiter au fil de la vie.

Il est également crucial de bien connaître les garanties : fonds de garantie des dépôts bancaires (jusqu’à 100 000 € par établissement), fonds de garantie des titres financiers (jusqu’à 70 000 €), et dispositif de protection sur l’assurance-vie. Mais attention : les cryptomonnaies ainsi que certains placements alternatifs ne bénéficient d’aucune de ces sécurités, d’où l’intérêt de privilégier les intermédiaires solides ou reconnus, et de conserver soi-même ses clefs d’accès sécurisées.

Le fil conducteur pour chaque investisseur doit rester la cohérence avec son horizon de placement : liquidité et sécurité pour le court terme, consolidation avec immobilier et assurance-vie pour le moyen terme, et performances sur actions, ETF ou exotiques à horizon long terme, dans des proportions ajustées à son risque personnel. La clé : progresser étape par étape, ne jamais griller les étapes de la pyramide d’investissement, et conserver une allocation patrimoniale évolutive et adaptée.